Realizarea documentatiei specifice

proiectelor de investitii

Data fiind

complexitatea proiectelor de investitii si succesiunea etapelor

prezentate anterior este necesar ca acestea sa fie sustinute si

fundamentate pe baza unor documentatii cu structura si

continut corespunzator. Impactul international al proiectelor a

impus o practica comuna in elaborarea si utilizarea

documentatiei, pentru a facilita procesul de evaluare, aprobare,

finantare sau monitorizare. Fundamentare riguroasa a proiectelor de

investitii, ca si evaluarea starii actuale si a

potentialului oricarei organizatii, la un moment dat, de a duce

al bun sfarsit un proiect in conditii de eficienta

economica, implica studiul fezabilitatii.

Dezvoltarea de

la stadiul unei idei si pana la obtinerea rezultatului ca urmare

a implementarii acesteia, a fost prezentata prin intermediul celor

celor trei faze distincte prezentate in subcapitolul anterior. Astfel, in

literatura de specialitate, cel mai des se face referire la studiul de

oportunitate, studiul de prefezabilitate, studiul de fezabilitate si

planul de afaceri pentru faza de preinvestitionala, rapoarte de

monitorizare si control, documentatii de plata pentru faza de

implementare sau documente aferente exploatarii pentru ultima faza a

proiectului.

Studiile de oportunitate si prezabilitate

Indiferent de tipul organizatiei

promotoare, analiza de oportunitate reprezinta un prim test menit sa

confirme partilor interesate ca proiectul de investitii

dorit poate sa fie unul bun sau dimpotriva sa se evite consumul

de resurse pentru proiecte nerelevante. Este evident faptul ca nu orice

necesitate identificata la nivel intra si extraorganizatie

devine automat o idee de proiect viabila. Asa cum am prezentat

anterior, decizia de implicare in proiecte de investitii este una mult mai

complexa, iar disponibilitatea din ce in ce mai restrictiva a resurselor si costul asimilat acestora

constituie factori inhibitori.

In acest context organizatiile

devin din ce in ce mai atente cu acest tip de decizii si

declanseaza procese de fundamentare si analiza a tuturor

alternativelor pentru valorificarea celei mai bune oportunitati in

raport cu evolutia organizatiei si variabila timp.

Cunoasterea cat mai exacta a

tuturor detaliilor pe cat posibil si asigurarea unei transparente

decizionale coerente constituie punctul de plecare in demersul implicarii

in proiecte de investitii complexe.

Literatura de

specialitate precizeaza faptul ca studiul de oportunitate are drept

obiectiv principal identificarea oportunitatilor de investitii

si promovarea de proiecte de investitii intr-un anume domeniu de

activitate sau zona.

Aspectele esentiale identificate in cadrul acestui tip de

documentatie sunt urmatoarele:

resursele naturale disponibile intr-o anumita

regiune si potential a fi prelucrate;

cererea actuala si potentiala pentru

unele bunuri de consum sau servicii;

relatiile comerciale de import si export la

nivelul unui sector de activitate sau regiune;

sectoarele de productie cu succes in alte regiuni cu

baze economice, nivel de dezvoltare, capital, forta de

munca si resurse naturale similare;

posibilitatile si alternativele de

extindere a liniilor de productie existente sau de diversificare a acestora;

climatul investitional general si politicile

industriale;

impactul asupra mediului;

disponibilitatea si costul factorilor de

productie etc.

Studiile de oportunitate pot fi sectoriale, orientate

spre analiza unui domeniu de activitate, regionale concentrate la nivelul unei

spatiu geografic (judet, regiune, tara) sau speciale care au in

vedere identificarea celei mai bune destinatii pentru o categorie de

resurse excedentare (umane, materiale etc.).

Utilitatea studiului de oportunitate in realizarea unui proiect

de investitii este dovedita si prin procentul relativ mare de

proiecte care se opresc in aceasta faza ca urmare a identificari

unor neconformitati majore, a imposibilitatii de dezvoltare

a unor proiecte sau insuficientei resurselor. In lipsa acestui studiu,

aceste proiecte pot avansa, dar mai ales pot consuma resurse considerabile,

pentru ca in final, rezultatul ulterior al unui studiu de prefezabilitate sau

fezabilitate sa fie tot neconform cu obiectivele si

posibilitatile organizatiei.

Studiul de prefezabilitate constituie , de asemenea un

document aferente proiectelor in faza preinvestitionala. Elaborat

conform reglementarilor legale, cu un continut standardizat are drept

scop analiza preliminara a fezabilitatii unui proiect si

selectia preliminara a variantei ce va sta la baza studiului de

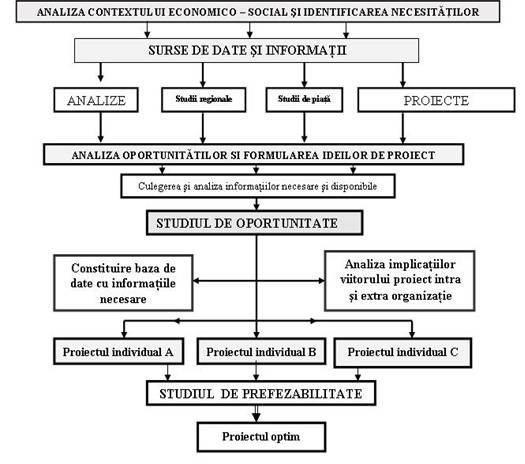

fezabilitate. In figura 2.6 este prezentata structura

relatiilor intre principalele documente specifice unui proiect de

investitii in contextul mediului economico-social prezent.

Fig. 2.6. Pozitia studiilor de oportunitate in

ansamblul documentatiei specifice unui proiect

Alternativele

indentificate ce vor face obiectul proiectului de investitii trebuie

analizate prin intermediul unor studii detaliate. Realizarea unui studiu de

fezabilitate care fundamenteaza decizia definitiva cu privire la

proiectul in cauza necesita un consum mare de timp si resurse

financiare. Din acest motiv, inainte de a repartiza fonduri mai mari pentru un

astfel de studiu, trebuie facuta o evaluare

preliminara a proiectului printr-un studiu de prefezabilitate, al

carui obiectiv principal este selectia preliminara pentru a se

stabili daca:

s-au examinat toate alternativele posibile ale

proiectului;

conceperea proiectului

justifica o analiza detaliata printr-un studiu de fezabilitate;

exista anumite aspecte negative ale proiectului care

pot afecta serios fezabilitatea si viabilitatea acestuia;

proiectul initial, in baza informatiilor

disponibile, poate fi considerat

atractiv pentru un investitor particular, grup de investitori sau institutie

financiara;

Studiul de fezabilitate,

reprezinta practic documentul principal - suport al deciziei de

investitii. Data fiind importanta deosebita, executia

acestuia poate fi realizata de promotorul ideii de proiect sau de un specialist/organizatie externa.

Aspectul central este legat de conceptia generala a proiectului din

punct de vedere tehnico - economic, evaluarea a mijloacelor de implementare

si exploatare. In baza lui se defineste modul cum se inscrie proiectul

intr-o strategie de dezvoltare sau program sectorial dar si modul cum se

asigura sursele de finantare.

Diferentele semnificative intre un studiu de

prezabilitate si unul de fezabilitate tin de gradul de detaliere al

informatiilor si intensitatea cu care sunt luate in consideratie

alternativele disponibile, costurile asociate si modul de executie,

gradul de credibilitate.

Studiile de prefezabilitate poate avea drept rezultat

final o decizie privind continuarea proiectului si realizarea celorlalte

documentatii (studii de fezabilitate planuri de afaceri) sau o decizie

privind reanalizarea oportunitatii proiectului in context regional

sau sectorial, respectiv, decizia cea mai de nedorit, stoparea oricaror

actiuni datorita unor cauze majore care implica insuccesul

proiectului. Trebuie mentionat aici ca studiul de prefezabilitate, in

cazul investitiilor publice, constituie un document in baza caruia

autoritatile publice aproba dezvoltarea unui proiect,

asigura finantarea pentru executia studiului de fezabilitate

si permite eliberarea primelor documentatii suport de tip

autorizatii.

Definirea

studiilor de fezabilitate

Studiul de

fezabilitate este instrumentul principal de ofera baza tehnica,

economica si financiara in fundamentarea deciziei de

finantare a unui proiect de investitie. Elaborarea presupune efectuarea unor analize si

evaluari de natura complexa la nivelul viitorului obiectiv,

desfasurate pe un anumit orizont de timp, cu luarea in considerare a

factorilor de risc si incertitudine.

Scopul studiului

de fezabilitate rezida din calitatea sa de instrument tehnico-economic pe

baza caruia se atesta viabilitatea viitorului proiect de

investitii si asigurarea functionarii organizatiei in

baza principiilor si mecanismelor specifice economiei concurentiale.

Cazul general al studiului de fezabilitate este legat de dezvoltarea unui

proiect de investitii, si din aceasta perspectiva

continutul si structura sa sunt orientate pe investigatiile

intreprinse, analiza financiara si analiza economica, previziuni

tehnico-economice cu scopul promovarii acelor celei mai bune variante

intr-un anumit context.

In functie

de destinatia finala se pot elabora diverse tipuri de studii, intre

care cele mai comune sunt: studii pentru obiective

noi; studii pentru dezvoltarea societatilor

comerciale prin investitii cu un profil bine definit; studii pentru restructurarea unor organizatii

economice existente, studii pentru analiza viabilitatii economice a

unei operatiuni de privatizare, lichidare, separare sau chiar fuziune a

doua sau mai multe entitati separate.

Teoria de specialitate a definit, in

functie de tipul de studiu de fezabilitate , o serie de functiile

specifice, dupa cum urmeaza:

a. functia

de testare a organizatiei prin care se asigura evaluarea

tehnico-economica prin prisma factorilor existenti, disponibili si

potentiali a fi atrasi in activitatea curenta, modul cum sunt

valorificate resursele si rezultatele economice prin intermediul unor

indicatori specifici financiari si de eficienta economica;

b. functia de identificare a locului firmei in mediul economic concurential,

pozitia pe piata pe care aceasta o detine, factorii actuali

si potentiali de influenta pe termen mediu si lung;

c. functia de previziune privind orientarea strategica pentru viitor a firmei

formularea alternativelor si coordonatelor posibile, probabile, in care

aceasta ar putea evolua;

d. functia de analiza statica si

dinamica reflectata de insusi

cuprinsul sau care constituie baza de fundamentare in efectuarea

previziunilor, a analizelor de viabilitate sau de risc etc.

Elaborarea studiului de fezabilitate

pe plan national, indiferent daca se face pentru o proiect de

investitii public sau privat, pentru o sursa de finantare

rambursabila sau nerambursabila trebuie sa fie conforma cu

Ordinul 28/2008, document in cadrul caruia se detaliaza continutul

cadrul al studiului, elementele componente si criteriile de evaluare.

Structura

studiului cuprinde capitole separate pentru identificarea organizatiei,

analiza stadiului actual al acesteia si a domeniului de activitate,

prezentarea si evaluarea alternativelor disponibile de proiect, analiza

economica si financiara, analiza de riscului precum si o

sectiune speciala in care este detaliata din punct de vedere

tehnic si tehnologic solutia propusa cu consecintele ce

decurg din adoptarea acesteia.

Rezultatele

studiu de fezabilitate sunt limitate in timp, de dinamica mediului economic, de

schimbarile intervenite in sectorul de activitate, de rezultatele

activitatilor de cercetare si dezvoltare etc.

Pe plan national durata de utilizare a unui studiu de fezabilitate este de

un an de zile, dupa care folosirea lui este conditionata de

efectuarea unor corectii privind evolutia costurilor si a

mediului, pentru inca un an de zile. Dupa 24 de luni studiul de

fezabilitate isi pierde definitiv valabilitatea, fiind necesara

refacerea completa in noile conditii.

Relatia dintre studiul de fezabilitate

si planul de afaceri

Din punct de vedere temporal, studiul de fezabilitate precede planul de

afaceri in succesiunea documentatiei specifice unui proiect de

investitii. Aceasta din urma reprezinta o modalitate

coplexa si mai rapida de analiza a unei

oportunitati de afaceri din punct de vedere al viabilitatii

sale economice. Elementele principale ce diferentiaza un studiu de

fezabilitate de un plan de afaceri sunt legate de:

urmarirea unui singur scop, fezabilitatea ideii de

proiect;

complexitate si detaliere in functie si de

domeniul de activitate si scopul investitiei;

problematica investigata mai restransa,

orientata strans pe idee de proiect;

orizont de timp mai restrans;

detaliere din punct de vedere tehnic mai complexa;

continut standardizat in raport cu diversele modele

de planuri de afaceri.

In figura 2.7 este prezentata succesiunea documentatiei specifice

unui proiect de investitii pentru faza preinvestitionala.

Daca in urma studiului de fezabilitate decizia de investitii este

favorabila, se recomanda elaborarea planului de afaceri, in ideea ca

unele informatii si analize din primul document se incorporeaza

in planul de afaceri.Realizarea

unui plan de afaceri poate avea destinatii diverse de la initierea

unei afaceri sau crearea unei societati, la identificarea unor

potentiali parteneri de afaceri, sau lansarea unor noi produse/servicii,

gestionarea de portofolii de investitii sau procese de fuziune etc. Un

plan de afaceri trebuie sa schiteze filozofia unei organizatii

precum si liniile directoare dupa care isi

desfasoara activitatea, ceea ce il obliga pe

intreprinzator sa cerceteze toate planurile si perspectivele pe

termen lung ale companiei.

Dupa demararea unei afacerii, planul de afaceri mentine atentia

managerilor focalizata asupra obiectivelor majore, nepermitand ca

operatiunile de zi cu zi sa le distraga atentia de la

acestea. Important pentru planul de afaceri este si faptul ca face

trecerea de la faza preinvestitionala, la cea de implementare si

exploatare. Practic, planul de afaceri fata de alte documentatii

de proiect, se aproba in faza preinvestitionala, se

urmareste in faza de implementare pe baza evolutiei proiectului

si ajuta la monitorizarea etapei de exploatare a obiectivului de

investitii.

Fig. 2.7. Relatia

dintre principalele instrumente utilizabile in pregatirea si

realizarea unei investitii

In functie de obiectivul urmarit, planul de afaceri poate sa

indeplineasca urmatoarele functii:

a. functia de cristalizare

si dezvoltare a ideilor privitoare la cum ar trebui elaborata,

condusa si analizata intreaga afacere. Pentru antreprenorii,

beneficiile elaborarii unui plan de afaceri sunt legate de faptul ca

prin intermediul lui se definesc scopul si obiectivele afacerii, metodele

de indeplinire, riscurile implicate si instrumentele specifice de

cuantificare respectiv eliminare a riscurilor. Faptul ca un plan de

afaceri abordeaza diferentiat probleme diverse ale unei organizatii

sau afaceri, cum sunt cele de marketing, productie, financiar confera

un grad sporit de incredere, atat la nivelul promotorului de proiect, cat

si la cel al altor parti implicate: finantatori,

autoritati, clienti. Functia de cristalizare si

dezvoltare se manifesta preponderent in cazul planurilor de afaceri de tip

start-up, cand investitorul trebuie sa clarifice imaginea viitorului

obiectiv intr-un context dinamic, caracterizat de risc si incertitudine.

b. functia de evaluare a ideilor

de afaceri si implicit a investitiilor; prin intermediul

careia se evalueaza, compara si clasifica proiectele

de tip start-up sau a celor de extindere. In contintul planul de afaceri

pe baza indicatorilor calculati de eficienta si rentabilitate,

investitiile pot fi aprobate la finantare sau esalonate pe un

orizont de timp considerabil.

c. functia de

realizare a unei evaluari retrospective a performantelor reale ale unei

afaceri de-a lungul timpului; analizele permit cunoasterea detaliata

a situatiei reale in baza caruia se pot defini cauzele care stau la

baza pozitiei identificate dar mai ales perspectivele viitorului proiect,

sansele de reusita si alternativele disponibile.

d. functia de identificare

si finantare a unui proiect. Institutiile financiare si

nonfinanciare decid implicarea in proiecte numai dupa studiul

amanuntit al planului de

afaceri, prin care se conving asupra abilitatii afacerii de a genera

incasari necesare operatiunilor zilnice, platii datoriilor

si generarii profitului.

In figura 2.8

sunt prezentate functiile specifice unui plan de afaceri.

Fig. 2.8.

Functiile specifice planului de afaceri

Planul de afaceri trebuie sa cuprinda punctele de reper si

alte elemente ajutatoare pentru orientare in mediul economic,

pregatind totodata organizatia pentru modificarile mai mult

sau mai putin previzibile ale "traseului". Nimeni nu se asteapta

ca afacerea sa decurga intocmai planului, dar intelegerea

si cunoasterea procesului de planificare a afacerii vor pregati

afacerea pentru schimbari si vor optimiza timpul de reactie.

Un alt aspect esential al planul de afaceri este legat de faptul

ca prezinta detaliat si aspectele institutionale

si/sau administrative care pot afecta semnificativ implementarea si

functionarea viitorului proiect. Modul de integrare a proiectului in

structura functionala si ierarhica a organizatiei

prezinta interes pentru finantator din perspectiva posibilelor

conflicte ce se pot declansa la nivelul modului de alocare a resurselor, a

intereselor diferite la nivel de departament sau resurse umane.

De

asemenea, in cadrul planului este necesar a fi integrate aspectele sociale

relevate de incidentele proiectului

asupra colectivitatilor locale: ocuparea fortei de munca,

cresterea veniturilor populatiei ca urmare a repartizarii

veniturilor proiectului, calitatea vietii. La fel de importante sunt

si concluziile de ordin ecologic referitoare la impactul asupra mediului

piesagistic al zonei, asupra calitatii factorilor de mediu.

Rolul

esential al unui plan de afaceri este sustinut si de

evidentele statistice , conform carora in tarile cu

economie de piata dezvoltata, potentialii investitori

resping 60% din propunerile de investitii in prima jumatate de

ora, iau in considerare 15%, ajungand in faza negocierilor cu doar 5% din

propuneri.

Pe baza concluziilor

derivate din studiul de fezabilitate si planul de afaceri factorii

decidenti se pronunta asupra proiectului: abandonarea,

continuarea sau reevaluarea prin luarea in considerare a altor ipoteze sau

variante de proiect.

In functie de tipul

investitiei, finantator sau domeniu de activitate, ansamblul

proiectului este completat si cu alte documente specifice, cu rol

preponderent in faza de implementare sau exploatare. In cazul

investitiilor publice, un rol esential il au documentele specifice

procedurilor de achizitie publica, realizate conform legislatiei

in vigoare si proiectul tehnic, executat de catre organizatii

specializate prin intermediul caruia solutia tehnica se

detaliaza si adapteaza concret la situatia reala.

Proiectul tehnic este ansamblul de piese scrise si desenate prin care

se creeaza o imagine coerenta asupra ansamblului obiectivului si

a partilor sale componente, a solutiilor tehnic - constructive

si tehnologice, a programului de executie si a volumului de

lucrari. Partile scrise ale proiectului se refera la:

caiete de sarcini generale si speciale pe lucrari si obiecte de

investitii; listele de lucrari, utilaje si echipamente; graficul

general de realizare si devizele proiectului.

Daca

viitorul obiectiv de investitii, include in structura si

constructii, realizarea proiectului tehnic trece in sarcina

arhitectilor si urmeaza o procedura specifica de

elaborare, avizare si verificare. Acest document este insotit si

de o serie de avize specifice domeniului si zonei.

Caietul de

sarcini este de asemenea, un alt document intalnit frecvent in aproape toate fazele

ciclului de viata al investitiei. Caietele de sarcini pot fi verificari

si puneri in functiune, receptia lucrarilor, executia

sau urmarirea in timp a constructiilor sau furnizorii de echipamente,

materiale si utilaje. Scopul pentru care se intocmeste caietul de

sarcini este de a informa potentialii ofertanti cu privire la:

conditiile de depunere a ofertelor de lucrari si servicii,

criteriile de evaluare a ofertelor, conditiile contractuale privind modul

de plata si modul de selectare a ofertantului care sa duca

la bun sfarsit proiectul.

Continutul caietului de sarcini trebuie sa includa aspecte

precum: conditiile generale ale contractului, instructiuni catre

ofertanti, conditiile specifice sau speciale ale contractului,

fisa cantitatilor, forma ofertei, a contractului si a

garantiei de executie etc.

Evaluarea documentatiei specifice unui

proiect de investitii

Documentatia specifica unui

proiect de investitii, elaborata conform recomandarilor,

experientei si expertizei promotorului este supusa unei

proceduri specifice de evaluare. Aceasta precede, cel mai adesea, momentul

deciziei in ceea ce priveste evolutia ulterioara a proiectului.

Din aceasta perspectiva, "presiunea" creata in jurul acestei

etape este superioara in raport cu altele.

Evaluarea, in cele mai multe cazuri

este o procedura standardizata, de tratare a informatiilor

tehnice, economice si financiare referitoare la proiect, in urma

careia, pe baza unui sistem prestabilit de criterii, se recomanda

selectia, modificarea sau respingerea proiectului.

In functie de tipul proiectului,

complexitate, experienta, reglementari si standarde impuse,

procesul de evaluare se desfasoara in diferite momente din

ciclul de viata al proiectului. Practic, in anumite situatii

putem vorbi de o evaluare continua a proiectului, insa amploarea

procesului este diferita in raport cu momentul evaluarii.

Dintre cele mai importante

momente, mentionam:

la finalul

fiecarei faze a ciclului de viata al proiectului pentru a decide

daca este oportuna continuarea proiectului;

dupa

fiecare etapa semnificativa in cadrul fazelor pentru a permite luarea

deciziilor tactice sau de corectiei in derularea proiectului;

la finalul

redactarii proiectului, inainte de a incepe executia investitiei

proiectului (evaluarea ex-ante);

la finalul

executiei/implementarii proiectului (evaluare la jumatatea

drumului 'mid-term evaluation');

in faza

operationala pentru a vedea cum se indeplinesc prevederile (evaluarea

on-going).

Evaluarile care se

realizeaza in primele faze au un grad ridicat de risc si

incertitudine pe baza ipotezelor, previziunilor, in timp ce la evaluarea de tip

"ex-post" gradul de incredere este maxim si riscul minim atat timp cat

evaluarea se bazeaza pe fapte istorice. In acelasi context, din punct

de vedere al importantei momentului de evaluare in raport cu decizia

generata, cel mai relevant moment este acela al finalului redactarii

documentatiei de proiect, practic evaluarea de tip "ex-ante".

Evaluarile in cadrul proiectelor,

datorita importantei, relevantei in raport cu diferitele

interese si deciziile impuse sunt efectuate de entitati

(persoane sau institutii) diferite. Procesul de evaluare de tip "ex-ante"

este realizat intotdeauna de finantator sau de o entitate externa in

raport cu promotorul de proiect dar acreditata pentru acest tip de

activitati. Cel mai adesea, competentele de evaluare sunt

limitate la nivelul proiectelor, in raport cu domeniul de activitate, tipul de

investitiei sau beneficiar.

Evaluarea pe durata de implementare

sau pe durata de exploatare poate fi realizata pe plan intern cu

obligativitatea respectarii unor proceduri standardizate si

insotite de o documentatie specifica. Paralel cu acest proces se

pot executa si evaluari externe in situatii de neconformitate

sau in cazul aparitiei unor evenimente perturbatoare semnificative.

Utilitatea acestui proces este legata de evolutia procesului de

finantare in raport cu diferentele dintre varianta estimata

si cea reala pentru implementare.

In faza "ex-post" evaluarea este

realizata de beneficiarul proiectului si are dublu rol: unul legat de

inchiderea proiectului din punct de vedere financiar (stingerea oricaror

obligatii contractuale cu finantatorul proiectului si eventual

transferul de responsabilitate) si al doilea legat de prezentarea

evolutiei sub forma unor bune practici, respectiv utilizarea

experientei acumulate pentru alte proiecte.

In cadrul proiectelor de

investitii finantate nerambursabil evaluarea externa are

caracter obligatoriu, trebuie efectuata periodic, in functie de

recomandarile finantatorilor.

Data fiind importanta

procesului evaluare si numarul entitatilor implicate, un

aspect esential de care depinde calitatea procesului este legat de

comparabilitatea informatiilor si a variantelor analizate.

Conditia de baza este existenta unui sistem comun de indicatori,

a unor metodologii si proceduri standardizate cu aceleasi repere

indiferent de momentul in care se efectueaza evaluarea.

O alta conditie a

evaluarii investitiei este legata de evidentierea laturii

cantitative si calitativa a proiectelor, precum si de stabilirea unor

paliere de comparatie intre diferite aspecte evaluate (efecte si

eforturi). Exprimarea in unitati monetare, cel mai adesea utilizata,

poate ridica anumite dificultati din perspectiva asimilarilor

sau incertitudinilor cu privire la cantitati si costuri

aferente.

Pentru fundamentarea deciziei

de investitii si asigurarea conformitatii scopului si

obiectivelor proiectului cu interesele indivizilor si societatii

in ansamblu, documentatia de proiect presupune realizarea a cel putin

3 tipuri de evaluari si analize: economica, financiara si

de risc.

Evaluarea din

punct de vedere al economiei nationale (analiza economica), pe

linga faptul ca este independenta de sursele de finantare

si de distributia veniturilor, tine seama de corectiile necesare nivelul preturilor, de

beneficiile si eforturile indirecte generate in baza carora se poate

fundamenta o astfel de decizie. Elementul principal al acestui tip de evaluare

este reflectat prin contributia proiectului la dezvoltarea

macroeconomica. Importanta acestui tip de evaluarea este una

semnificativa pentru decizia de investitii. Relevanta sa vine

din coerenta intre interesele promotorului de proiect si interesele

societatii in ansamblu, care trebuie asigurata pe tot ciclul de

viata al proiectului. Realizarea sa insa, ridica anumite

probleme, atat la nivelul beneficiarilor, cat si la nivelul evaluatorilor.

Dat fiind faptul ca se utilizeaza concepte, notiuni si

marimi la scara macro, cel mai adesea apar probleme cu privire la

dimensionarea in timp real, lipsa informatiilor, incertitudini cu privire

la sistemul de cuantificare, credibilitatea surselor de informatii,

capacitatea de a lucra si interpreta sisteme de date si

informatii, permanentele modificari in fluxurile de resurse etc.

Caracteristicile persoanelor implicate in analiza constituie, de asemenea,

elemente de influenta in succesul analizei economice.

"Vigilentii" , specifici cu precadere institutiilor bugetare au

tendinta de a pune in semnul de egalitate intre beneficiile si

intrarile de venituri ale institutiei sau intre costurile si

iesirile din institutie. O atsfel de abordare poate crea imaginea

eronata asupra unui proiect, in sensul ca se confunda practic

institutia cu proiectul si practic sunt eliminate ale costuri si

beneficii nonfinanciare. De asemenea, vigilentii au tendinta de a

considera resursele ca fiind gratuite , din perspectiva faptului ca

utilizarea lor nu necesita cheltuieli suplimentare, prin aceasta fiind

eliminata posibilitatea utilizarii resurselor si in alte

scopuri.

Din perspectiva

financiara se are in vedere impactul proiectului la nivelul

organizatiei promotoare, prin cuantificarea tuturor efectelor si

eforturilor necesare, si in raport cu sursele de provenienta a

fondurilor, respectiv destinatarii beneficiilor. Analiza de risc specifica

investitiilor presupune utilizarea unor instrumente specifice pentru a

evidentia stabilitatea proiectului la influentele estimate a

diferitelor categorii de factori.

Complexitatea

si dinamismul mediul economico-social poate atrage si utilizarea

altor metode specifice de fundamentare si evaluare, cum sunt analize

multicriteriale, analize de tip what-if, tehnica scenariilor etc. aplicabile in

contextul dat al investitiei ca suport al finantarii sau continuarii proiectelor.

Concluzionand,

putem afirma ca importanta procesului de evaluarea deriva din

ansamblul consecintelor la nivel decizional privind existenta,

continuarea sau finalizarea proiectului dar si la nivel operational

privind alocarea resurselor sau reorganizarea din punct de vedere temporal.