Studiu de caz. Management ecologic la SC Radia-T SA

Pentru statia de tratare a apei uzate provenita

din industria mecanica, analizata in prezentul proiect implementarea

managementului ecologic se face prin:

tratarea

namolului rezultat pana la o concentratie

nepoluanta pentru mediu

Continutul de metale grele din namol este sub

limita admisa de legislatie, deci nu prezinta o sursa de

poluare pentru mediu.

Diferitele procedee de prelucrare

a namolului conduc la diminuarea potentialului

microbiologic al namolului, dar mai ales al potentialului patogen.

Procese folosite:

ingrosarea namolului:

cea mai simpla si cea mai larg raspandita metoda de

concentrare a namolului avand drept rezultat reducerea si ameliorarea

rezistentei specifice la filtrare;

fermentarea namolului: in

vederea unei prelucrari ulterioare sau depozitarii;

deshidratarea

namolului: in scopul prelucrarii avansate sau

eliminarii finale, apare necesitatea reducerii continutului de apa

din namol pentru diminuarea costurilor;

Este larg utilizata datorita constructiei

simple si costurilor scazute de exploatare.

uscarea namolului:

reducerea avansata a umiditatii namolului (~ 10-15 %);

incinerarea namolului: compusii organici

sunt complet oxidati cenusa.

incinerarea namolului: compusii organici

sunt complet oxidati cenusa.

Dintre procesele

enumerate anterior pentru tratarea namolului residual rezultat, in

prezentul studiu de caz s-a ales metoda deshidratarii namolului

residual deoarece este nepoluanta pentru mediu si prezinta

costuri mici in vederea prelucrarii acestuia.

Implementarea

managementului ecologic aplicat pentru namolul rezidual se face prin

tratarea lui si utilizarea de costuri reduse prin metoda aleasa.

Namolul astfel

tartar nu prezinta factor de poluare pentru mediu.

Prin toate procesele ecologice se doreste o imbunatatire

a conditiilor de mediu.

apa

tratata in statie este recirculata in

procesul de fabricare a radiatoarelor reducandu-se astfel consumul inutil de

apa

In urma unei analize realizate de

Programul pentru Mediu al Natiunilor Unite (UNEP) s-a constatat ca apele

Pamantului contin o cantitate alarmanta de gunoaie.

Apa este un factor important in

echilibrele ecologice, iar poluarea acesteia este o problema actuala

cu consecinte mai mult sau mai putin grave asupra populatiei.

Efectele poluarii resurselor de apa sunt complexe

si variate, in functie de natura si concentratia

substantelor impurificatoare. Rezolvarea acestor probleme cauzate de

poluarea apei se realizeaza prin tratare si astfel se asigura

conditiile necesare pentru consum.

De asemenea, se doreste reducerea consumurilor

de apa in industrie prin recircularea apei, folosita ca agent de

racire sau reintroducerea in sistem a celei utilizate ca solvent,

dupa corectarea adecvata a calitatii.

In

prezentul proiect apa rezultata din procesul de fabricare a radiatoarelor

dupa tratare este reintrodusa in procesul tehnologic, astfel se

reduce cantitatea de apa necesara utilizarii in procesul de fabricare

al radiatoarelor, eliminandu-se astfel si cheltuielile inutile de

aprovizionare continua cu apa.

Prin

tratarea apei pentru recirculare se obtine un cost al apei de 2,85 lei/ m3,

in timp ce costul apei de la furnizor este de 3,56 lei/m3.

In acest

mod s-a implementat managementul ecologic pentru sursa de apa

necesara in industria fabricarii de radiatoare.

IV.5.Analiza etapei determinate

a).Decantoare

Decantarea

apei este un proces de

separare a particulelor solide din suspensie, prin actiunea fortelor

gravitationale, astfel ca amestecul lichid-solid este separat in lichidul

limpezit, pe de o parte, si suspensiile concentrate, pe de alta parte.

Aceste procese au loc in

instalatii speciale, numite decantoare.

Decantarea apei

reprezinta operatia prin care circa 80-95% din substanta

aflata in suspensie in apa se reduce prin sedimentare.

Prin procesul de filtrare a apei materiile aflate in

suspensie ce raman in apa dupa procesul de decantare (8-15 mg/l), sunt indepartate pentru a obtine

apa cu caracteristicile apei potabile pentru scopuri tehnologice. Cel mai

utilizat material filtrant este nisipul de cuart extras din rauri,

spalat si sortat.

Decantoarele sunt folosite in cadrul sistemelor de

alimentare cu apa in scopul reducerii

turbiditatii apei prin sedimentarea suspensiilor.

Clasificarea decantoarele se face astfel:

a) dupa modul in care are loc sedimentarea:

- decantoare cu sedimentare naturala;

- decantoare cu sedimentare activata cu reactivi de coagulare.

b) dupa modul de functionare:

- decantoare cu functionare continua;

- decantoare cu functionare discontinua la care admisia apei de

tratat se face in sarje, urmata de o decantare statica si

evacuarea separata a apei decantate si a namolului retinut.

c) dupa sensul de curgere al apei prin decantor:

- decantoare orizontale;

- decantoare longitudinale;

- decantoare radiale;

- decantoare verticale.

d) dupa modul de indepartare al depunerilor:

-decantoare cu curatire manuala;

- decantoare cu sistem de curatire mecanica;

- decantoare cu sistem de curatire hidraulica.

Concentratia in suspensii a apei decantate, de regula,

este de:

- 30÷50 mg/dm3 inainte de filtre lente;

- 15÷30 mg/dm3 inainte de filtre rapide.

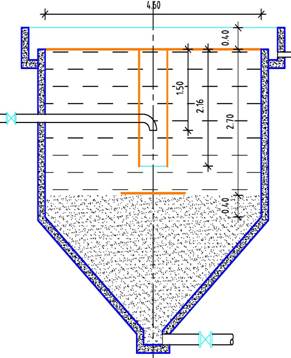

In figura 26 este reprezentata instalatia

(decantorul) de tratarea apelor reziduale provenite din industria mecanica.

In calculele de dimensionare care urmeaza,

se considera ca apele reziduale la intrarea in instalatie sunt

slab acide incarcate cu metale grele.

Se doreste ca industria

sa devina ecologica.

Fig 26.

Decantor vertical circular (vedere 2D)

|

In fluxul de tratare a apelor

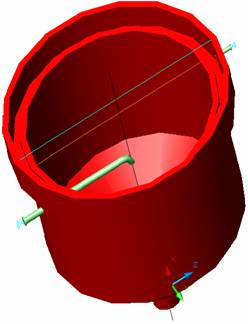

reziduale, decantarea este o faza a etapei de precipitare a metalelor grele.

Pentru decantarea metalelor grele se

utilizeaza un decantor vertical, reprezentat in figura 27.

|

Debitul de dimensionare a

decantoarelor se stabileste conform STAS 1343/1 . 4-77 si STAS 1343/5-76

luand in considerare si consumul tehnologic al statiei de tratare.

Decantoarele sunt constructii descoperite pentru care

trebuie luate masuri care sa asigure in perioadele de inghet

functionarea neintrerupta a evacuarii apei decantate, a

depunerilor si a functionarii sistemului de curatire

mecanica a depunerilor.

Evacuarea namolului in afara instalatiilor de decantare se face

continuu.

Fig 27. Decantor vertical circular

(vedere 3D)

b).Calculele dimensionarii

unui decantor de ape uzate de tip vertical

Debitul de apa tratata este de 20 m3/h.

Calculele aferente dimensionarii unei decantor vertical

sunt:

1.Volumul de decantare:

Vdec

= Q x td

(19)

Vdec = 20 x 1,5 = 30 m3

Vdec = volumul decantorului;

Q = debitul apei

td = timpul de decantare.

2.Sectiunea transversala:

(20)

(20)

, se alege valoarea de 8 m2

, se alege valoarea de 8 m2

= sectiunea transversala;

= sectiunea transversala;

Q = debitul apei;

V0 = viteza orizontala.

Viteza orizontala, V0 se alege

din tabelul 11.

Tabelul 11. Vitezele de curgere a apei prin decantor

|

Pozitia

decantoarelor in schema tehnologica

|

td

ore

|

Viteza

maxima de curgere a apei mm/s Viteza

maxima de curgere a apei mm/s

Decantoare Decantoare

Orizontale V0 Verticale Vv

|

|

Decantoare

primare

|

|

0,7

|

|

Decantoare secundare

-dupa filtre biologice de mica

incarcare

|

|

0,5

|

|

-dupa filtre biologice de mare

incarcare

|

|

0,5

|

|

-dupa bazinele de namol active de

mica incarcare

|

|

0,5

|

|

-dupa bazinele de namol active de

mare incarcare

|

|

0,5

|

3.Sectiunea orizontala:

(21)

(21)

A0 = sectiunea orizontala;

Q = debitul apei;

Vs = viteza de sedimentare;

α = coeficient de neuniformitate pentu debit.

α = 1,5

Viteza de sedimentare se alege conform tabelului

12.

Tabelul 12. Vitezele de sedimentare in decantoare

|

Reducerea suspensiilor in decantor

|

Vs m/h

(Incarcarea superficial, m3/ m2 si h) Vs m/h

(Incarcarea superficial, m3/ m2 si h)

c 200 mg/ dm3 200 c 300 mg/ dm3 c 300 mg/ dm3

|

|

2,7 3,0

|

|

2,3 2,6

|

|

1,5 1,9

|

|

1,1 1,5

|

4.Inaltimea

medie a decantorului:

hu

= Vs x td (22)

hu =

1,8 x 1,5 = 2,7 m

hu = inaltimea medie a

decantorului;

Vs = viteza

de sedimentare;

td = timpul de decantare.

Inaltimea

medie a decantorului nu trebuie sa depaseasca 4 m.

5.Avand in vedere cele de mai sus, se determina

sectiunea inelara a unui decantor vertical circular:

A  (23)

(23)

A

A = sectiunea

inelara a unui decantor vertical circular;

Q = debitul apei;

Vs = viteza de sedimentare.

6.Sectiunea tubului central:

(24)

(24)

sectiunea tubului central;

sectiunea tubului central;

Q = debitul de apa;

= viteza

descendenta a apei in tubul centra, avand valoare de 0,02 in cazul apelor

uzate pentru tratare.

= viteza

descendenta a apei in tubul centra, avand valoare de 0,02 in cazul apelor

uzate pentru tratare.

7.Sectiunea

orizontala totala a decantorului in varianta rotunda:

At

= A + Atc (25)

At =  + 0,27 =

16,86

+ 0,27 =

16,86

At = sectiunea orizontala totala;

A = sectiunea

inelara;

Atc = Sectiunea tubului central.

8.Diametrul decantorului

D=  (26)

(26)

D=

D = diametrul decantorului;

At = sectiunea orizontala totala.

Avand in vedere faptul

ca am ales varianta decantor vertical rotund de forma circulara

iar datele geometrice de la punctul 3 sunt comparabile cu cele de la punctul 5

rezulta o inaltime utila de 2,7m.

9.Inaltimea

tubului central:

Ht

= 0,8 x hu (27)

Ht = 0,8 x

2,7 = 2,16 m

Ht = inaltimea tubului

central;

hu = inaltimea medie a

decantorului

10.Inaltimea

totala a decantorului :

H=

hu + hd + hn

+ hs (28)

H= 2,7 + 0,4 + 0,5 + 0,5

= 4,1 m

hu = inaltimea zonei utile de decantare

hd =

inaltimea zonei de depunere a namolului (0,2..0,5 m, se alege

valoarea de 0,4)

hn =

inaltimea zonei neutre sau a stratului de gheata (0,4.0,6 m,

se alege valoarea de 0,5 m)

hs =

inaltimea zonei de siguranta (0,3..1 m, se alege valoarea de

0,5)

11.Diametrul evazarii

de la capatul inferior al tubului central se alege cu 50% mai mare decat

cel al tubului central

d = diametrul tubului

central

d= 0,6 m

devazarii

=1,5 x 0,6 = 0,9 m (29)

iar diametrul deflectorului

se alege de 1,2.2 mai mare decat diametrul evazarii, in cazul de

fata se alege valoarea de 1,5.

ddeflectorului = 1,5 x devazarii (30)

ddeflectorului =1,5

x 0,9 = 1,35 m

Avand in vedere ca D/H

< 1,5 iar in cazul nostru:

< 1,5

< 1,5

H inaltimea partii cilindrice

12.Sectiunea jgheabului de colectare si a

conductei de evacuare:

(31)

(31)

sectiunea jgheabului de colectare;

sectiunea jgheabului de colectare;

Q = debitul apei.

CONCLUZII:

Ca urmare

a rezultatelor de mai sus se adopta executia unui decantor vertical

circular subteran executat din beton armat.

Peretii

decantorului vor avea o grosime de 15 cm.

Clasa

betonului fiind Bc 250, iar otelul beton va fi PC 52.

Decantorul

va fi asezat pe un radier general.

IV.6.

Analiza tehnico-economica

1.Generalitati

privind calculul unei analize tehnico-economice Analiza tehnico-economica a unui

proces imbina caracterul tehnic cu cel economic. Cresterea

productiei fizice sau obtinerea unor rezultate cat mai bune ale unui

proces reprezinta rezultatul unei analize tehnico-economice efectuate de

specialisti cu cunostinte tehnice si economice foarte bune,

dorindu-se obtinerea de costuri cat mai mici.

Apa

reprezinta cel mai important factor in productie, astfel fiind

necesara producerii:

- unei

tone de fonta ii sunt necesare circa 15 000 l de apa;

- unei

tone de hartie 250 000 l de apa;

- unei

tone de carne de circa 10 000 l de apa;

- unei

tone de zahar de 100 000 l de apa;

- pentru

producerea unui litru de bere se pierd 30 de litri de apa.

Schema de tratare se alege pe baza unor calcule tehnico-economice,

astfel

avandu-se in vedere mai

multi factori: existenta unor terenuri disponibile pentru statia

de epurare sau economic inapte pentru alte folosinte, posibilitatea

asigurarii zonei de protectie sanitara, obligativitatea

asigurarii

gradului de epurare necesar, distanta fata de emisarul in

care se deverseaza apele purificate, cantitatile de

namoluri rezultate in fiecare proces de epurare si

posibilitatile de depozitare sau de distrugere a lor, posibilitatea

asigurarii statiei de epurare cu personal calificat.

In orice intreprindere se regasesc:

a)

Spatiile de

desfasurare a activitatilor;

Pot sa fie sau nu in aceeasi cladire cu

sediul firmei, ele fiind dotate cu toate utilitatile necesare

desfasurarii activitatii.

Aceste

spatii pot fi proprietatea firmei impreuna cu terenurile aferente sau

inchiriate pe o perioada de timp (de obicei pe mai mult de un an).

Cladirile reprezinta o componenta a

capitalului fix ce participa la mai multe cicluri de productie, se

consuma si isi transmit valoarea asupra produselor sau

serviciilor in mod treptat.

b) Baza materiala constand in utilaje, echipamente,

aparatura, brevete, licente, etc;

Are un rol extrem de important in realizarea

productiei atat din punct de vedere al specificului productiei cat

si a executarii de lucrari determinand nivelul calitatii.

Utilajul de productie este o componenta a

capitalului fix si reprezinta ansamblul masinilor,

instalatiilor, mijloacelor de transport, aparatelor, uneltelor,

echipamentelor si accesoriilor destinate realizarii procesului de

productie.

c)

Forta de munca cu o

pregatire corespunzatoare domeniului de activitate al firmei;

Munca reprezinta o componenta de baza a procesului de

productie, ea determinand in mare masura nivelul si

calitatea productiei finite a lucrarilor executate si a

serviciilor prestate.

d)

Materii prime, materiale,

combustibil, etc. necesare pentru realizarea productiei si vanzarea

ei;

In conditiile in care unitatea economica

dispune de: baza materiala de

calitate si personal cu performante superioare, existenta

materiilor prime de calitate ce vor fi prelucrate in cadrul procesului de

productie asigura realizarea de bunuri, lucrari si servicii

de calitate estetice care vin in intampinarea cererii de pe piata

si la preturi competitive fata de concurenta.

La intrarea in patrimoniu mijlocele fixe se inregistreaza la valoarea

de intrare pentru mijloacele

fixe cumparate; costul de productie pentru mijloacele fixe produse in

unitatea patrimoniala sau

constituite; valoarea actuala prin care se intelege valoarea

estimata la inscrierea in activitate tinand seama de valoarea

mijloacelor fixe cu caracteristici similare sau apropiate , pentru mijloacele

fixe obtinute prin donatii cu titlu gratuit; valoarea de aport acceptata

de parti pentru mijloacele fixe

intrate in patrimoniu cu ocazia asocierii fuziunii

etc. conform contractelor sau statutelor; valoarea de reevaluare rezultata in urma

reevaluarii unor mijloace fixe conform legii.

2.Calculul

costurilor materiilor prime folosite

Materiile prime folosite in procesul de

epurare a apei uzate provenita de la fabricarea radiatoarelor sunt:

VH2O = 20 m3/h

mNaOH15% = 0,00007245 kg

PNaOH15%

= 1,60 lei/kg

mH2SO4

15% = 0,000035 kg

P H2SO4

15% = 2 lei/kg

mfloculant

= 0,000001 kg

Pfloculant

= 25 lei/kg

mcoagulant

= 0,000019 kg

P coagulant

= 27 lei/kg

m =

masa de substanta;

P =

pretul;

V =

volumul.

2.Achizitionarea

si costul instalatiei folosite in proces

Instalatia de tratare a apelor

uzate are urmatoarea componenta:

bazin se tratare ape uzate acide cu continut de

metale grele;

bazin de decantare;

bazin de reglare pH;

rezervoare de stocare/ dozare reactivi;

sistem de agitare cu aer;

sistem de ventilatie cu ventilator;

pompa slam;

presa filtru;

platforma metalica pentru sustinerea

rezervoarelor de reactivi;

pompa transvazare ape uzate;

conducte, armaturi, robineti;

echipament de automatizare statie de neutralizare.

Achizitia

de imobilizari corporale reprezinta pentru agentii economici un

efort financiar deosebit.

Instalatia

este din inox, iar valoarea ei este de 90.000 euro.

Pretul

instalatiei de tratare a apelor uzate trebuie sa se

regaseasca in procesul de tratare a apei, astfel cu cat statia

are un randament mai mare cu atat pretul statiei devine neglijabil.

Achizitiile

dupa intrarea in patrimoniu sunt supuse procesului de amortizare.

Orice

intreprindere are libertatea de a-si alege metoda de amortizare care

corespunde cel mai bine specificului activelor materiale si modului de

utilizare.

Amortizarea

= reprezinta un proces

financiar de recuperare treptata a valorii activelor imobilizate consumate

in procesul economic sau numai ca urmare a detinerii lor in patrimoniu

si de constituire, prin acumularea acestor valori, a unui fond de

amortizare destinat inlocuirii activelor imobilizate atunci cand exprima

durata de viata economica a acestora, sau cand ating limite de

uzura fizica si morala.

Pentru

calculul amortizarii mijloacelor fixe se iau in evidenta

doua elemente:

* valoarea de intrare a mijloacelor fixe;

* durata normala de functionare.

Valoarea de

intrare = reprezinta valoarea la care

mijloacele fixe sunt inscrise in contabilitate, la intrarea

acestora in patrimoniu si este determinata de totalitatea

cheltuielilor aferente achizitionarii, producerii, construirii,

asamblarii sau imbunatatirii acestora.

Calculul si evidenta amortizarii

reprezinta o activitate de maxima importanta realizata

de evidenta financiar-contabila din fiecare unitate si se poate

prezenta in orice moment situatia investitiilor, sumelor amortizate

si a restului de recuperat prin amortizare.

Amortizarea se desfasoara pe timp indelungat, in

principiu pe intreaga perioada de la intrarea in patrimoniu a activelor

imobilizate si pana la casarea acestora.

In cazul activelor materiale imobilizate amortizarea are

drept fundament deprecierea acestora in procesul functionarii sau

nefunctionarii lor.

Amortizarea anuala trebuie sa acopere deprecierea

suferita, fara a subevalua sau supraevalua marimea

acesteia.

Fiecare metoda de amortizare prezinta avantaje

si dezavantaje ce trebuie foarte

bine analizate inaintea alegerii unei metode de calcul a amortizarii.

Procesul de amortizare conduce la reducerea valorii unor

posturi din activul sau pasivul bilantului.

In practica ecomomica se aplica diferite

metode de amortizare a activelor materiale imobilizate:

- metoda imobilizarii

amortizarii constante sau proportionale;

-

metoda regresiva;

-

metoda progresiva;

-

metoda economica, etc.

Fiecare metoda abordeaza acelasi proces

de amortizare dar in ritmuri diferite, scopul fiind obtinerea fondului de

amortizare.

In practica economica din tara noastra

se aplica metoda amortizarii constante

sau proportionale. Aceasta metoda presupune calcularea

amortizarii in mod uniform (cu aceeasi norma de amortizare) pe

intreaga perioda de functionare a activelor imobilizate.

Amortizarea

constanta sau liniara are la baza procesul economic obiectiv de uzare la

care sunt supuse activele si care trebuie reflectata in valoarea

produselor pe masura producerii lor.

Amortizare

regresiva sau amortizare degresiva are

la baza scaderea continua a normelor de amortizare pe

masura cresterii gradului de uzura a activelor materiale

imobilizate.

Amortizarea se calculeaza prin 2 metode:

aplicarea unei norme de amortizare descrescatoare sau aplicarea

aceleiasi norme de amortizare nemodificata pentru intreaga

perioada asupra valorii ramase din fiecare an.

Norma de amortizare constanta se aplica

asupra valorii ramase si se determina astfel:

Na =(100 : Dn) x C

Na = norma de amortizare

analitica;

Dn = durata de functionare

normal;

C = coeficientul de regresie.

Coeficientul de

regresie are

valori diferite in functie de durata de functionare a activelor

imobilizate:

- pentru durata de functionare pana la 2- 4

ani coeficientul este 1,5;

- pentru durata de functionare intre 5- 10 ani coeficientul este 2;

- pentru durata de functionare peste 10 ani

coeficientul este 2,5.

Amortizarea pe unitatea de produs consta in impartirea valorii activelor imobilizate

la cantitatea totala de produse la a caror fabricare concura.

Amortizarea

progresiva presupune cresterea de la an la an a fondului de amortizare si

se bazeaza pe ideea ca

mijloacele de munca sufera o uzura tot mai accentuata pe

masura ce se apropie de limita de functionare normala.

Pentru instalatia statiei de tratare a

apelor uzate am folosit metoda de amortizare

constanta, pe o perioada de 20

ani.

Cota de amortizare constanta se aplica

asupra valorii si se determina astfel:

(33)

(33)

CA = cota de amortizare;

Vutilaj = valoarea utilajului;

timp = perioada de amortizare aleasa.

Pentru instalatia de tratare a apei uzate costul

instalatiei este de 90.000 euro si durata de amortizare este de 20

ani.

Cota de amortizare

orara se determina cu ajutorul relatiei:

(34)

(34)

CA orara = cota de amortizare orara;

CA = cota de amortizare;

Fef. = fondul efectiv.

Fef. = (nr.zile/an - nr.zile

lucrate - nr.sarbatori) × norma de lucru (35)

Fef. = (365- 2× 52- 7) × 16

Fef. = 4064 ore/an

Nr.zile/an = 365 zile;

Nr.zile lucrate = 104 zile;

Nr.sarbatori = 7 zile;

Norma de lucru = 16 h/zi.

Cota de amortizare pentru debitul de apa uzata se

calculeaza cu relatia:

CA/20 m3 H2O = CAorara

× t (36)

CA/20 m3 H2O = 1,10 × 3 = 3,32 euro/ 20 m3

H2O

CA/20 m3 H2O = cota de amortizare pentru debitul

de apa de 20 m3;

CA orara = cota de amortizare orara;

t = durata de timp a unui ciclu de depunere a

namolului.

t = 3 h

3.Costuri datorate consumului energetic

Energia electrica reprezinta capacitatea de

actiune a unui sistem fizico-chimic.

Consumul populatiei reprezinta cantitatea de energie

primara/ transformata, livrata efectiv populatiei si

utilizata exclusiv pentru consumul menajer.

Consumul final energetic

reprezinta suma cantitatilor de energie utilizate in diferite

sectoare de activitate in scopul realizarii de bunuri materiale si

servicii.

Nu sunt cuprinse cantitatile utilizate in scop

neenergetic, cantitatile utilizate pentru producerea altor

combustibili, consumurile in sectorul energetic sau pierderile in transport

si distributie.

In Romania, sectorul energetic reprezinta o

infrastructura strategica, nationala, de o

importanta cruciala pentru dezvoltarea intregii tari.

Consumul de energie electrica

are o pondere importanta in industrie fata de restul

consumatorilor, reprezentand circa 50% din productia totala de energie electrica.

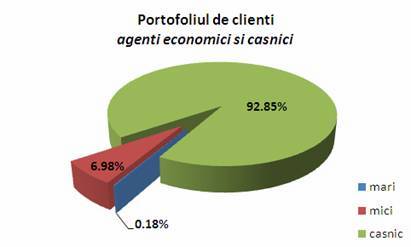

Portofoliul de clienti al societatii SC

Electrica SA (figura 29) cuprindea la data de 31 decembrie 2006, un nr.

de 4.467.455 consumatori finali din care:

- agenti economici (mari consumatori) : 7.878

- agenti economici (mici consumatori) : 311.733

- casnici

: 4.147.844

Resursele de energie primara sunt

relatate in figura 29.

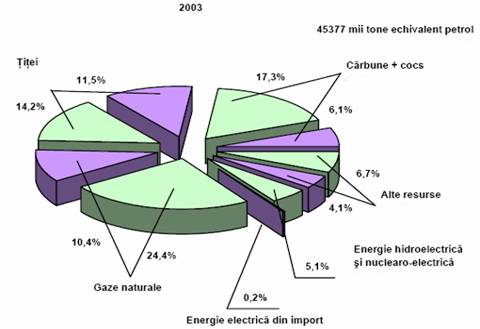

Fig 29. Resursele de energie primara

=

productie + stoc 1 ianuarie;

=

productie + stoc 1 ianuarie;

=

import.

=

import.

La nivel modial este prezentata in figura 30

distributia consumului energetic.

Fig.30 Portofoliul de

clienti la nivel mondial

Consumul energetic, la nivel mondial este prezentat in tabelul 13.

Tabelul

13. Consumul energetic

|

Consum final energetic

|

Perioada

consumului de energie (2000-2008)

tone

echivalent petrol

(Echivalent

petrol: 10 000 kcal/kg)

|

|

Industrie (inclusiv constructii)

|

|

|

|

|

|

|

|

|

|

|

Agricultura silvicultura, pescuit

|

|

|

|

|

|

|

|

|

|

|

Transporturi si comunicatii

|

|

|

|

|

|

|

|

|

|

|

Rezidential si al altor

activitati

|

|

|

|

|

|

|

|

|

|

Tabelul 14.

Consumuri energetice in metalurgie

|

Perioada

|

Valoare consum (miliarde lei)

|

|

1997

|

25 180,7

|

|

1998

|

25 367,5

|

|

1999

|

35 270,3

|

|

2000

|

72 322,0

|

|

2001

|

128 119,1

|

|

2002

|

152 542,3

|

|

2003

|

171 807,2

|

Statia de tratare a apei uzate

are un consum de energie de 4,5 kw/h.

Consumul de energie pentru un ciclu

de decantare este de:

Cenergie = Cenergie statie ×

t (37)

Cenergie

= 4,5 × 3

Cenergie

= 13,50 kw/ ciclu de decantare 20 m3 H2O

Cenergie

= energia consumata efectiv in procesul tehnologic;

Cenergie

statie = energia consumata de statie;

t = durata de timp a unui ciclu de depunere a

namolului.

t = 3 h

Consumuri generale de energie = energia consumata

suplimentar fata de consumul statiei de tratare a apei- consum

de energia pentru angajati, pentru iluminat, etc.

Consumul general se

aproximeaza a fi de 1,0 kw/h.

Consumul total de

energie electrica reprezinta consumul de energie al statiei

inmultit cu consumul general:

Ctotal

energie = Cenergie Cgeneral energie (38)

Ctotal

energie =

Ctotal energie = 14,50 klw/h

Ctotal energie = consumul total de energie

electrica;

Cenergie

= Cenergie = energia consumata efectiv in procesul

tehnologic;

Cgeneral energie = = energia consumata

suplimentar fata de consumul statiei de tratare a apei.

Costul energiei electrice reprezinta

produsul dintre consum si pretul energiei electrice:

Cost

energie = consum × pret (39)

Cost energie = 14,50 × 0,31

Cost energie = 4,49 lei/ 20 m3 H2O

Cost energie = costul total al energiei pentru

functionarea statiei;

Consum = consumul total de energie electrica;

Pret = pretul energiei electrice.

Pret = 0,31 lei/ kw

4.Costuri pentru cheltuielile salariale

In statia de tratare a apei uzate se lucreaza 2

schimburi a cate 8 h cu o persoana/ schimb.

Conform legislatiei in vigoare, procentele anumitor

contributii salariale (tabelele 15 si 16 sunt stabilite in functie de plafonul

salarial si numarul angajatilor companiei.

Tabelul 15. Contributii salariale ale angajatului

|

Salariul

brut

RON

|

CAS

9,5%

|

Somaj

1%

|

Asigurari

de sanatate

6,5%

|

Impozit

salarial

16%

|

Salariul

net

RON

|

Salariul

net

EURO

|

|

|

|

|

|

|

|

Tabelul 16. Contributii salariale ale angajatorului

|

Asigurari

sociale 19,75%

|

|

|

Indemnizatie

de concediu 0,75%

|

|

|

Asigurari

de sanatate 7%

|

|

|

Somaj

2,5%

|

|

|

Fondul

de risc si accidente profesionale 1,007%

|

|

|

Comision

Camera de munca 0,75%

|

|

|

Total

|

|

TOTAL costuri salariale

angajat + angajator = 776,08 lei

TOTAL costuri salarial

angajator = 1 712,84 lei/ lunar

Fondul lunar de lucru

este:

Flunar

= nr.zile/luna × nr.ore/zi lucrate (40)

Flunar = 21 × 16

Flunar = 336 h/ lunar

Flunar = fondul lunar de munca;

nr.zile/luna = nr. de zile lucrate intr-o

luna;

nr.zile/luna = 21 zile

nr.ore/zi lucrate = norma de lucru dintr-o zi.

nr.ore/zi lucrate = 16 h

Costurile salariale pentru o luna pentru 20 m3

H2O reprezinta:

(41)

(41)

lei /

20m3 H2O

lei /

20m3 H2O

Cost salarial = 1 712,84 lei/ lunar;

Nr. de angajati = 2 persoane;

Flunar = fond lunar;

Durata ciclu de decantare = 3 h.

5.Costurile totale

Totalul cheltuielilor

directe pentru functionarea statiei de tratare a apei uzate

reprezinta:

Total cheltuieli directe = cheltuielimateriale +

cheltuieli amortizare + cheltuieli energie +

(20 m3

H2O) cheltuieli

salariale

Cheltuielimateriale = 0,96 lei;

Cheltuieli amortizare = 3,32 euro (13, 612 lei)

1 euro = 4,100 lei

Cheltuieli energie = 4,49 lei

Cheltuieli salariale = 30,58 lei

Cheltuielimateriale :

(42)

(42)

cicluri

decantare/ an

cicluri

decantare/ an

Nr. cicluri = nr. de cicluri/ an;

Fefectiv = fondul efectiv de ore/ an;

Fefectiv = 4 064 ore/an.

Durata cicluri = durata unui ciclu de decantare pentru a

trata 20 m3 H2O;

Durata cicluri = 3 h.

Cheltuielimateriale

= nr.cicluri × mmaterial

folosit × costmaterial

NaOH = 0,15 lei

H2SO4 = 0,09 lei

Floculant = 0,03 lei

Coagulant = 0,69 lei

Cheltuielimateriale = 0,15 + 0,09 + 0,03 + 0,69 =

0,96 lei

Total cheltuieli directe = 0,96 + 13,612 + 4,49 + 30,58

= 49,64

lei/ 20 m3 H2O

Total cheltuieli indirecte = 15 % × Total cheltuieli directe

= 15 %

× 49,64

= 7,44

lei

Se aproximeaza costul cheltuielilor indirecte ca fiind

15 % din costul total.

Total costuri = Total cheltuieli directe + Total cheltuieli

indirecte

= 49,64 + 7,44

= 57,08 lei

lei m3

H2O daca se trateaza astfel incat apa sa poata

fi

lei m3

H2O daca se trateaza astfel incat apa sa poata

fi

recirculata in procesul

tehnologic de fabricare a radiatoarelor

Costul unitar al apei provenita de emisar este de 3,56

lei m3 H2O.

Astfel se observa ca daca se recircula

apa in proces costurile sunt mai mici decat daca am lua apa de la emisar

la fiecare proces tehnologic.

V.Concluzii

Scopul

lucrarii de fata a fost de a analiza costurile unei statii

de tratare a apei uzate provenite din industria mecanica.

S-a

prezentat teoretic procesul de tratare a apelor uzate provenite din industria

fabricarii de radiatoare.

S-a

analizat cazul statiei de tratare a apelor reziduale provenite de la SC Radia-T

SA.

s-a constatat ca se

trateaza un volum de apa uzata, VH2O = 20 m3.

s-au calculat urmatoarele

materii prime necesare: cantitatile de reactivi, necesarul de

personal, consumul de energie.

s-a determinat cantitatea de

namol rezidual rezultata din procesul de tratare a apei uzate.

s-au analizat costurile

tratarii apei uzate si s-a determinat o eficienta mare in

tratarea apei cu scopul recircularii fata de alimentarea de la

reteaua de apa.

s-a dimensionat utilajul- cheie

al statiei de tratare, decantorul.

VI.Bibliografie

22. Ordinul Comun al Ministerului Mediului si

Gospodarirea Apelor si Ministerul Agriculturii,

Padurilor

si Dezvoltarilor Rurale- pag. 1.